Índice

- O que é um sistema de custeio?

- Sistema de custeio e seus impactos na gestão industrial

- Principais métodos de custeio usados na indústria

- Quando revisar ou implantar um sistema de custeio?

- Sistema de custeio como base para controle e gestão de custos

- O papel da contabilidade e do controle interno

- Como a AP&A estrutura e implementa um sistema de custeio estratégico

- Conclusão

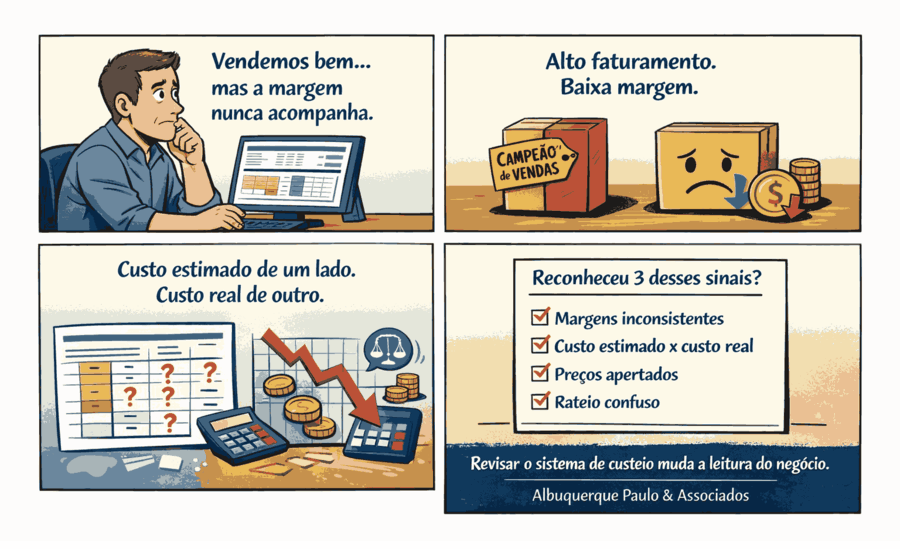

Muitas dores da indústria começam no sistema de custeio. Margem apertada mesmo com vendas em alta? Preço que nunca fecha a conta?

Decisões tomadas no achismo porque os números não conversam com a operação? Esse cenário é mais comum do que parece.

No estudo MarginPLUS 2025 da Deloitte, a maioria das empresas analisadas não alcançou suas metas de redução de custos, e quase 70% dos executivos relataram que os resultados vieram de ações pontuais, não de um controle estruturado.

Esse dado ajuda a explicar por que competir ficou mais difícil. Afinal, sem um sistema de custeio que reflita a realidade do chão de fábrica, a empresa reage em vez de direcionar.

Pensando nisso, falaremos sobre o que define um sistema de custeio e como ele interfere na margem, na precificação e nas decisões estratégicas. Além disso, você verá quais métodos fazem sentido em cada contexto industrial.

Continue a leitura e entenda como transformar o sistema de custeio em base prática para margem, preço e competitividade.

Leia a seguir: Análise de custos: conceito, métodos e aplicação na gestão financeira

O que é um sistema de custeio?

O sistema de custeio está relacionado à identificação e à alocação de todos os custos envolvidos na produção de bens ou serviços.

Ele é composto por diversos elementos que ajudam a calcular com precisão os custos, as despesas e as receitas. Portanto, trata-se de um elemento essencial para a análise de rentabilidade e para a gestão financeira das empresas.

Os custos são classificados em diferentes categorias, como custos fixos, variáveis, diretos e indiretos. Cada categoria tem um impacto específico no cálculo das despesas totais.

Sistema de custeio e seus impactos na gestão industrial

O sistema de custeio influencia diretamente como a indústria enxerga seus números e reage a eles. Quando os custos refletem a operação real, a gestão ganha base para agir com critério.

Quando não refletem, decisões passam a se apoiar em distorções. É nesse ponto que o custeio deixa de ser um tema contábil e passa a interferir no preço, no portfólio e no rumo dos investimentos.

Precificação orientada por custos reais e proteção da margem

A precificação nasce no custo. Um sistema de custeio bem estruturado mostra quanto cada produto consome de matéria-prima, mão de obra e estrutura. Com isso, o preço deixa de ser definido por médias ou referências externas e passa a respeitar a margem esperada.

Sem esse controle, a empresa corre o risco de vender bem e ainda assim perder resultado, ao sustentar preços que não cobrem a operação.

Portfólio de produtos alinhado à rentabilidade efetiva

Erros no sistema de custeio mascaram o desempenho do portfólio. Produtos com alto consumo de recursos podem parecer rentáveis quando os custos indiretos são mal distribuídos.

Outros, mais simples de produzir, acabam sendo penalizados. Esse desequilíbrio leva a decisões equivocadas, como priorizar itens que pressionam a estrutura e descontinuar linhas que geram caixa de forma consistente.

Planejamento e investimentos sustentados por dados de custo confiáveis

Não por acaso, muitas indústrias ainda planejam no escuro: quando se observa o cenário amplo do setor, fica claro que boa parte dos resultados obtidos vem mais de correções pontuais do que de uma gestão de custos realmente estruturada.

Esse é exatamente o tipo de fragilidade apontado por levantamentos recentes sobre desempenho e controle de custos nas empresas.

Decisões de expansão, automação ou ajustes produtivos exigem números confiáveis. Um sistema de custeio consistente permite avaliar cenários, comparar alternativas e medir impactos antes de comprometer capital.

Sem essa base, o planejamento se apoia em estimativas frágeis, o que aumenta o risco de investir em gargalos errados ou ampliar operações que já operam no limite.

Principais métodos de custeio usados na indústria

Nos próximos tópicos, você verá os principais métodos de custeio usados na indústria, suas aplicações e os erros que comprometem análises, resultados e decisões estratégicas.

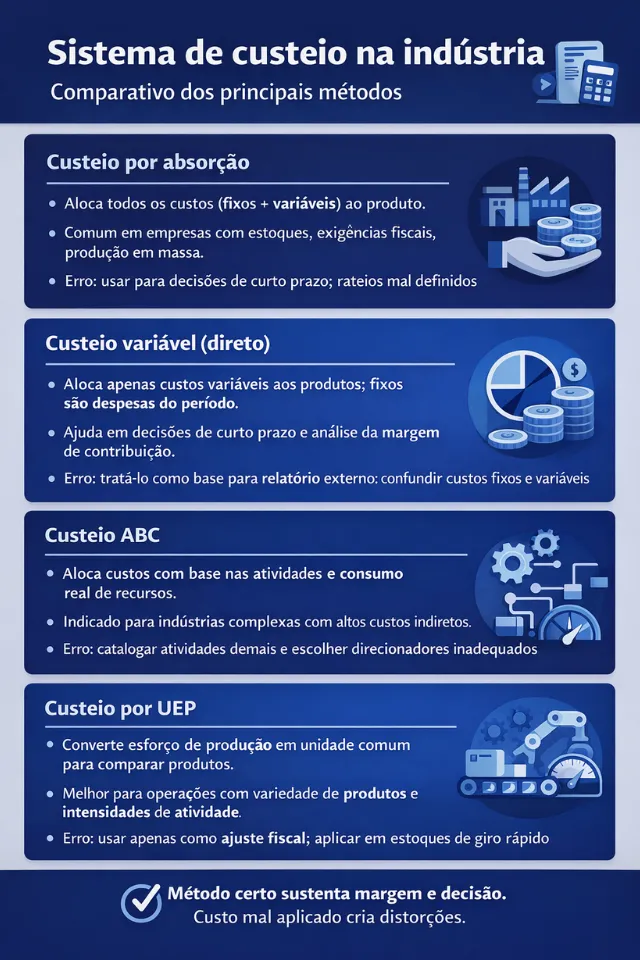

Custeio por absorção

O custeio por absorção aloca todos os custos de produção, tanto fixos quanto variáveis, aos produtos ou serviços. Esse método trata os gastos gerais de fabricação como parte do custo total do produto.

Assim, o método inclui todos os custos, como:

Quando usar, onde funciona e erros comuns

O custeio por absorção faz sentido quando a empresa precisa atender exigências fiscais, apurar estoques corretamente e analisar custos no longo prazo.

É comum em indústrias de manufatura, produção em massa, construção civil e empresas de grande porte, nas quais os custos indiretos têm peso relevante.

O erro mais frequente está em usá-lo para decisões gerenciais de curto prazo, além de aplicar rateios mal definidos ou misturar custos com despesas, o que distorce margens e resultados.

Custeio variável ou direto

Ainda sobre o sistema de custeio, o custeio variável, também conhecido como custeio direto ou custeio marginal, é um método de contabilidade no qual apenas as despesas variáveis são alocadas aos produtos ou serviços.

Desse modo, os custos fixos são tratados como despesas do período e não são atribuídos diretamente aos produtos.

O custeio direto ajuda na tomada de decisões de curto prazo, como na aceitação de pedidos especiais, na análise de mix de produtos e na determinação de preços mínimos.

Este método fornece, ainda, uma visão clara da margem de contribuição de cada produto, o que é fundamental para entender a rentabilidade e a cobertura dos custos fixos.

Porém, este método não é aceito para fins de relatórios financeiros externos e tributários, que geralmente exigem o uso do custeio por absorção.

Quando usar, onde funciona e erros comuns

O custeio variável faz sentido em decisões de curto prazo, quando o foco é entender quanto cada produto contribui para o resultado, sem a distorção dos custos fixos.

É comum em indústrias com custos variáveis relevantes, demanda instável ou necessidade constante de decidir entre produzir, terceirizar, aceitar pedidos especiais ou ajustar volumes — como manufatura, agronegócio e negócios com alta rotatividade de produtos.

Os erros habituais estão em tratá-lo como base para relatórios externos, confundir custos fixos com variáveis ou usar a margem de contribuição isoladamente, sem considerar limites de capacidade e estratégia de longo prazo.

Custeio ABC

O custeio baseado em atividades (Activity-Based Costing ou ABC) é um método que atribui custos às atividades realizadas na produção. Em seguida, aloca-os aos produtos ou serviços com base no consumo dessas atividades.

Em outras palavras, os custos são atribuídos às atividades com base nos recursos consumidos por cada uma delas. O método inclui tanto custos diretos quanto indiretos.

O ABC proporciona uma visão mais detalhada dos custos ao identificar as atividades específicas que geram custos dentro da organização. Exemplos incluem a montagem, a inspeção, a movimentação de materiais e a manutenção de equipamentos.

Os cost drivers são utilizados para alocar custos às atividades, como horas de máquina, horas de mão-de-obra, número de setups, entre outros.

Quando usar, onde funciona e erros comuns

O ABC pode ser aplicado quando os custos indiretos são altos e os métodos tradicionais distorcem o custo real dos produtos ou serviços.

Funciona melhor em indústrias complexas, com portfólio variado, processos distintos ou alta dependência de atividades de suporte. Entram nessa lista negócios de manufatura avançada, serviços estruturados e produção sob encomenda.

Os erros mais comuns são excesso de atividades mapeadas, escolha inadequada de direcionadores de custo e uso do método apenas para apuração, sem integração com a gestão industrial.

Custeio por UEP

A unidade de esforço de produção (UEP) é uma metodologia utilizada para medir e comparar a eficiência e a produtividade em sistemas de produção que dão origem a uma diversidade de produtos.

Este método presente no sistema de custeio transforma as diferentes atividades de produção em uma unidade comum de medida. Isso permite uma avaliação comparável da produção.

A ideia é melhorar o planejamento e controle da produção, com a otimização dos recursos, ao proporcionar uma medida uniforme de esforço produtivo. Com isso, quantifica o esforço de produção em termos de tempo-padrão ou de outro critério objetivo.

Quando usar, onde funciona e erros comuns

O custeio UEP é apropriado em cenários de inflação contínua, quando a prioridade é confrontar receitas atuais com custos mais recentes, reduzindo o lucro contábil.

Costuma aparecer em indústrias com estoques não perecíveis, de alto valor unitário e baixa rotatividade, como mineração, petróleo, commodities e comércio de metais ou joias.

Na prática, os erros mais comuns incluem ignorar restrições legais. No Brasil, o UEP não é aceito pelas normas contábeis nem fiscais. Outro erro é aplicar o método apenas para “ajuste tributário”, sem realizar análise gerencial.

Também é inadequado utilizá-lo em estoques de giro rápido, pois o efeito se torna irrelevante ou distorce a leitura dos resultados.

Custeio padrão

O custeio padrão é um método que se baseia em modelos predefinidos para medir e avaliar os custos de produção.

Tais padrões são estabelecidos a partir de uma análise de condições ideais de operação, como materiais, mão-de-obra e despesas gerais. Além disso, consideram dados históricos e análises dos processos produtivos.

O objetivo da metodologia é comparar os custos reais com os custos padrões, identificar variações e tomar medidas corretivas.

Por exemplo, os custos reais incorridos são comparados aos custos padrões. Por conseguinte, a diferença entre os primeiros e os segundos é compreendida como uma variação.

A análise das variações auxilia na implementação de medidas corretivas para melhorar a eficiência do uso dos recursos.

Quando usar, onde funciona e erros comuns

Faz sentido em operações previsíveis, com processos estáveis e repetitivos. Funciona melhor em indústrias de produção em massa ou em série, com produtos padronizados, como automotiva, eletroeletrônica, têxtil, química e alimentos.

Os erros típicos são definir padrões desatualizados, tratar variações sem análise de causa, usar o método em processos instáveis e confundir custeio padrão com custo real na formação de preço.

Quando revisar ou implantar um sistema de custeio?

A revisão ou implantação de um sistema de custeio deve acontecer quando os números deixam de refletir a operação real ou quando a empresa passa a exigir outro nível de controle.

Principais cenários para implantar ou revisar um sistema de custeio:

- Crescimento da operação, com aumento de produtos, volumes ou complexidade produtiva.

- Divergência frequente entre custo estimado e custo realizado.

- Margens inconsistentes entre produtos semelhantes.

- Dificuldade para sustentar preços frente à concorrência.

- Alterações no processo produtivo, layout ou tecnologia.

- Falta de critério claro para rateio de custos indiretos.

- Expansão, novos investimentos ou reestruturação interna.

- Sistema atual atende à contabilidade, mas não à gestão.

Sistema de custeio como base para controle e gestão de custos

Controle e gestão de custos só funcionam quando o sistema de custeio representa, de fato, a operação. Quando isso não acontece, os números até parecem corretos, mas as decisões seguem um caminho errado.

Preços abaixo da margem mínima, foco em produtos que giram muito e rendem pouco e investimentos direcionados para áreas que não retornam resultado são sinais claros de um custeio mal estruturado.

Análise de lucratividade e margem de contribuição

A análise de lucratividade e da margem de contribuição mostra quanto cada produto contribui para pagar os custos fixos e gerar resultado.

Para isso, é indispensável a separação correta entre custos fixos e variáveis, além de um ponto de equilíbrio calculado com base em dados confiáveis.

Quando o sistema de custeio falha, as distorções aparecem. Produtos com alto faturamento passam a ser priorizados, mesmo com margem baixa. Itens estratégicos são descontinuados por aparentarem ter custo elevado.

As metas comerciais ficam desconectadas da real capacidade de geração de lucro. A margem de contribuição deixa de ser um conceito teórico e passa a orientar decisões sobre mix de produtos, volume de vendas e ajustes de preço.

Decisões estratégicas e precificação

Preço mal definido quase sempre nasce de custo mal apurado. Sem um sistema de custeio confiável, a empresa corre o risco de vender abaixo da margem necessária, direcionar esforços para linhas pouco rentáveis e tomar decisões de expansão sem retorno financeiro.

Precificar sem um sistema de custeio consistente compromete o crescimento e a sustentabilidade do negócio.

Quando os custos não estão corretamente classificados e alocados, o preço deixa de refletir a realidade da operação, criando margens ilusórias e estratégias que se sustentam apenas no curto prazo.

Decisões como ampliar capacidade, lançar novos produtos ou entrar em novos mercados só são seguras quando o custo real é conhecido e controlado.

Um sistema de custeio bem estruturado conecta custos operacionais, indicadores de margem, volume e rentabilidade.

Isso permite simular cenários, avaliar impactos de variações nos insumos e apoiar a tomada de decisão com base em dados, seja em metodologias de precificação baseadas em custo, valor ou concorrência.

O papel da contabilidade e do controle interno

A contabilidade e o controle interno desempenham um papel indispensável na gestão do sistema de custeio, de modo a garantir a integridade e a precisão das informações financeiras.

Estes processos envolvem monitoramento contínuo e auditoria interna, além do cumprimento da legislação societária e fiscal.

O controle interno é responsável pela implementação de políticas e procedimentos que previnem fraudes e erros. Ao mesmo tempo, facilita a elaboração de relatórios financeiros que oferecem a análise de custos e decisões estratégicas.

Como a AP&A estrutura e implementa um sistema de custeio estratégico

A Albuquerque Paulo & Associados atua desde o diagnóstico até a implantação completa do sistema de custeio, conectando números, processos e decisões.

O nosso trabalho começa com a leitura real da operação: estrutura de custos, fluxo produtivo, nível de controle no chão de fábrica e aderência do PCP à rotina industrial.

A partir desse diagnóstico, a gestão de custos passa a conversar com o PCP, com os dados do chão de fábrica e com a formação do preço de venda.

Custos deixam de ser estimativas genéricas e passam a refletir consumo real de recursos, gargalos produtivos e capacidade instalada.

Na prática, isso significa:

- Custos alinhados ao que realmente acontece na produção;

- PCP estruturado com base em dados confiáveis;

- Chão de fábrica integrado ao controle gerencial;

- Formação de preços sustentada por margem real, não por tentativa.

Com mais de 20 anos de atuação em indústrias nacionais e multinacionais, a AP&A estrutura processos que geram previsibilidade financeira, ampliam margem e reduzem riscos operacionais e comerciais. As decisões deixam de reagir a desvios e passam a ser antecipadas.

Os relatórios entregues não servem apenas para análise. Eles orientam ajustes, priorizam ações e sustentam decisões de curto, médio e longo prazo. O resultado é uma gestão industrial mais controlada, integrada e preparada para crescer sem comprometer resultado.

Se a sua indústria precisa transformar custo em base decisória, chame nossos especialistas no WhatsApp!

Conclusão

O sistema de custeio não é um tema isolado da contabilidade. Ao longo do texto, ficou claro como ele influencia preço, margem, portfólio, investimentos e a própria forma como a indústria reage aos desafios do cotidiano.

Quando os custos refletem o consumo real de recursos, a gestão ganha critério. Quando não refletem, as decisões passam a se apoiar em médias, hábitos e urgências, criando distorções difíceis de sustentar no médio prazo.

Os métodos apresentados mostram que não existe um modelo universal. Cada abordagem responde melhor a um tipo de operação, nível de complexidade e objetivo gerencial.

O problema não está em usar absorção, variável, ABC, UEP ou padrão, mas em aplicá-los descontextualizados, misturando finalidades fiscais com decisões estratégicas ou tratando custo planejado como custo real.

A revisão periódica do sistema de custeio surge, então, como um sinal de maturidade da gestão, não como correção pontual.

Na Albuquerque Paulo & Associados, o sistema de custeio é tratado como parte da engrenagem industrial, e não como um relatório isolado.

O foco não está apenas em apurar valores, mas em dar consistência às análises de margem, rentabilidade e capacidade produtiva. Transforme custos em base decisória com a AP&A!

Economista com especialização em Gestão Empresarial pela FGV e mais de 30 anos de experiência em gestão industrial e custos operacionais. Atuou em grandes empresas, liderando projetos de alta complexidade focados em performance no chão de fábrica e aprimoramento de sistemas de custeio. Luiz é reconhecido por sua objetividade, disciplina e foco em resultados.