Indústrias Metalúrgicas, como Fundição e Usinagem, assim como as demais empresas de transformação de todos os setores, necessitam ter assertividade na apuração de seus custos e formação do preço de venda.

Isso porque inúmeros fatores estão envolvidos nesses cálculos, que impactam diretamente na saúde financeira do negócio.

Sem dúvida, é fundamental contar com uma gestão eficiente dos custos industriais, que permite definir o preço de venda de acordo com a realidade da empresa. Além de assegurar cobrir as despesas e gerar lucro para o negócio.

Entenda com esse artigo quais são os custos de um processo industrial e como os fatores de produção interferem para a formação do preço de venda. Além disso, conheça os tipos de sistemas de custeio existentes e veja os dois sistemas mais adotados no Brasil.

O que são custos industriais?

Para tratar dos custos e formação do preço de venda é preciso inicialmente esclarecer alguns conceitos, principalmente a respeito dos custos de produção das indústrias.

Os custos industriais representam os gastos realizados para permitir a fabricação dos produtos de uma indústria. Ou seja, os gastos com matéria-prima, insumos, mão de obra e manutenção. Sem dúvida, são essenciais para atender os objetivos da atividade-fim.

Estes custos são classificados conforme a sua relação com o produto ou com o volume de produção. Desse modo, os custos são os seguintes:

- Custos diretos: são aqueles ligados diretamente a produção, sendo de fácil identificação na composição do produto;

- Custos indiretos: são aqueles que contribuem de forma indireta para a fabricação do produto;

- Custos fixos: são aqueles que se mantêm de forma independente do volume de produção. Ou seja, mesmo que não haja produção, eles continuam existindo;

- Custos variáveis: são os que sofrem alterações, para mais ou para menos, conforme o volume de produção;

- Centro de Custos: é uma área, um setor ou departamento sobre o qual incidem gastos relativos à sua responsabilidade.

Quer ficar atualizado sobre Gestão de Custos?

Siga-nos no Linkedin e receba nossas atualizações.

Quais são os sistemas de custeio para indústrias?

Um ponto de fundamental importância quando se trata de custos e formação do preço de venda, está relacionado com o sistema de custeio a ser adotado pela indústria.

Isso porque a forma como os custos industriais são tratados para a formação do preço de venda depende do sistema de custeio adotado pela empresa. No Brasil, os dois principais sistemas de custeio mais utilizados são:

Custeio por absorção ou integral

O custeio por absorção é uma metodologia que consiste na apropriação de todos os custos de produção aos produtos fabricados. Dessa maneira, os custos fixos, variáveis, diretos e indiretos são considerados em todos os bens produzidos.

Nesse sentido, é uma metodologia de fácil aplicação, visto que não é necessário realizar classificações por categorias. Além disso, está de acordo com os critérios da legislação.

Custeio variável ou direto

Para o custeio variável, são realizadas duas classificações: custos fixos e variáveis. Desse modo, primeiro é feita a divisão do custo variável pela produção do período considerado. Depois disso, o resultado dessa divisão do custo variável é somado aos custos fixos.

Este tipo de custeio tem a vantagem de permitir a geração de informações precisas para o processo de tomada de decisão pelos gestores da empresa.

Existem outros sistemas de custeio, não tão usuais para as indústrias, que são: Custeio Padrão, Custeio ABC, Custeio UEP.

A formação do preço de venda em indústrias

Saiba que nas indústrias para ter assertividade ao tratar dos custos e formação do preço de venda é necessário considerar que a precificação sofre a influência de diversos fatores, que estão ligados ao processo de produção de forma direta ou indireta.

A formação do preço de venda é um processo que, se realizado de forma adequada, oferece benefícios para os negócios e para seus clientes.

O cálculo inclui custos diretos com a produção, gastos fixos da empresa, impostos e, claro, a margem de lucro desejada pela indústria, que é de onde sai a rentabilidade do negócio.

Primeiramente, é preciso observar os seguintes pontos, antes de formar o preço de venda:

Fórmula

CUSTO + DESPESA + LUCRO = PREÇO DE VENDA

Veja a seguir o que precisa ser tratado de maneira correta para que seja formado o preço de venda:

- Custo Unitário: composto de custo fixo e custo varável;

- Margem de lucro: defina a margem de lucro que deseja obter;

- Impostos: ICMS, PIS, COFINS e IPI são os principais, mas existem outros conforme a empresa/produto;

- DGA (despesas gerais e administrativas): Extremamente importante – conheça o % que representa as despesas gerais e administrativas sobre o faturamento da empresa;

- Prazos: Defina o prazo de pagamento, no caso de vendas a prazo;

- Custo financeiro: Defina a taxa de juros a ser utilizada, para vendas a prazo;

- IR/CS: Informe o % que represente o IR/CS.

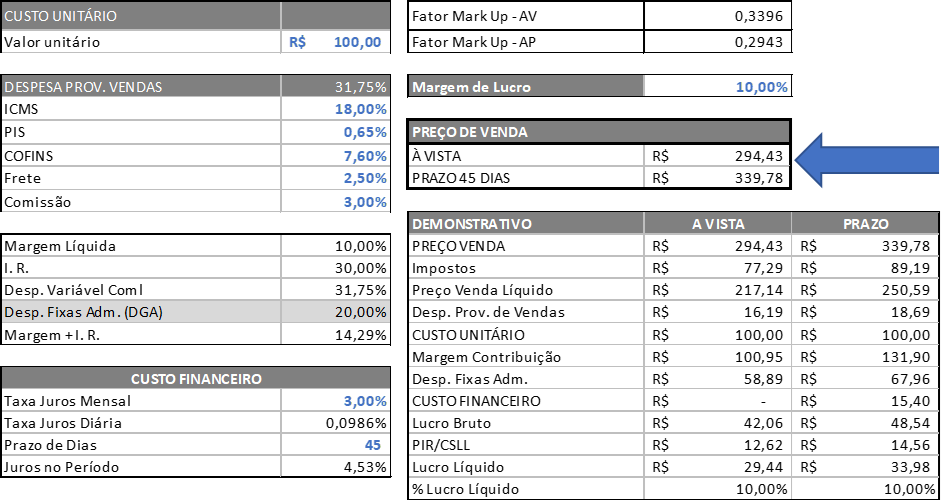

Veja um modelo de planilha para formação do preço de venda (s/IPI)

Além disso, é preciso destacar mais alguns tópicos que são muito importantes para apuração dos custos e formação do preço de venda. Veja a seguir:

Despesas Proveniente das Vendas

Estas despesas estão relacionadas com a operação de venda de um determinado produto, como, por exemplo, a comissão e o frete.

Custos diretos de produção

Estes custos são aqueles diretamente ligados à produção, que sofrem variação conforme a quantidade produzida é alterada. Por isso, podem ser considerados como fatores de custos variáveis da indústria e que impactam diretamente no preço de venda.

Custos indiretos de produção

Já os custos indiretos são fatores que não dependem da quantidade produzida, mas são necessários para viabilizar a realização das atividades produtivas. Por isso, o preço de venda precisa cobrir esses custos indiretos.

Despesas fixas

Para este fator é preciso considerar as despesas administrativas, que possuem um custo mensal previamente definido. Desse modo, devem ser consideradas na precificação dos produtos.

Margem de contribuição

Definir uma margem de contribuição é a forma que as empresas usam para calcular um preço de venda, que possa cobrir os gastos e gerar lucro com o negócio.

Pesquisa de concorrência

É de extrema importância avaliar os preços praticados pela concorrência, tendo em vista a qualidade e diferencial dos produtos. Isso porque o preço de venda tem de estar em sintonia com o praticado pelo mercado, além de ser um diferencial do produto.

Incentivos fiscais locais

Os incentivos fiscais locais podem ser oferecidos para a indústria se instalar em uma determinada localidade. Nesse sentido, é um benefício que deve ser repassado para o preço dos produtos, tornando os valores mais competitivos no mercado.

O preço de venda e os custos de uma indústria metalúrgica

Nas indústrias metalúrgicas a apuração dos custos e formação do preço de venda deve partir das características do processo de produção deste tipo de segmento.

Visto que em uma indústria Metalúrgica, composta por fundição e usinagem, o processo de produção de peças inclui as seguintes operações:

- Fundição

- Preparação da areia de moldagem;

- Analisar todos os materiais, suas quantidades, perdas e valores unitários dos materiais;

- Preparação do molde;

- Verificar todos as gravações (data, turno, part number etc.)

- Preparação dos machos, para peças que necessitam deste processo:

- Analisar todos os materiais, suas quantidades, perdas e valores unitários dos materiais;

- Produção dos moldes das peças produzidas;

- Compactação, dureza do molde, umidade, verificar os filtros e luvas caso necessário etc.;

- Preparação da carga dos fornos, de acordo com as especificações técnicas

- Fusão e vazamento – temperatura, análises laboratoriais etc.;

- Desmoldagem, retirada da peça solidificada do molde;

- Rebarbação e limpeza: eliminação de arestas e acabamento;

- Preparação da areia de moldagem;

- Usinagem

- Preparação das máquinas (setup) para produção das peças;

- Processo de usinagem:

- Tornos, centros de usinagem, furadeiras, fresas etc.

Outras etapas ao longo do processo produtivo, podem variar de empresa para empresa e do tipo de produto que está sendo produzido, levando em consideração todas as exigências normativas exigidas pelos clientes, controles e auditorias.

Entre em contato e descubra como nossas soluções podem ajudar a potencializar os resultados da sua empresa!

Fale com nossos consultores

Economista com mais de 20 anos de experiência em captação de recursos financeiros. Ao longo dos anos, tem assessorado importantes empresas a estruturar operações de crédito complexas.

Felipe é reconhecido por sua metodologia rigorosa e resultados consistentes.