Os exemplos de custos diretos são algo que você lida todos os dias, mas identificá-los talvez não seja tão simples quanto deveria.

Margem apertada, precificação que parece nunca fechar e aquela sensação de que o lucro some no meio do caminho: familiar?

Não é só você. Um levantamento da Boston Consulting Group (BCG) mostrou que cerca de 1/3 dos executivos tem a gestão de custos como prioridade máxima. E se o custo direto não está claro, todo o resto fica nebuloso.

Por isso, ao longo deste texto, vamos esclarecer o que é custo direto, as diferenças em relação aos custos indiretos e situações reais na indústria, comércio e serviços.

Percebe como esse tema impacta sua operação? Então, continue conosco!

Leia também: Gestão de orçamento: o caminho para sustentabilidade e controle financeiro

O que são custos diretos no contexto empresarial?

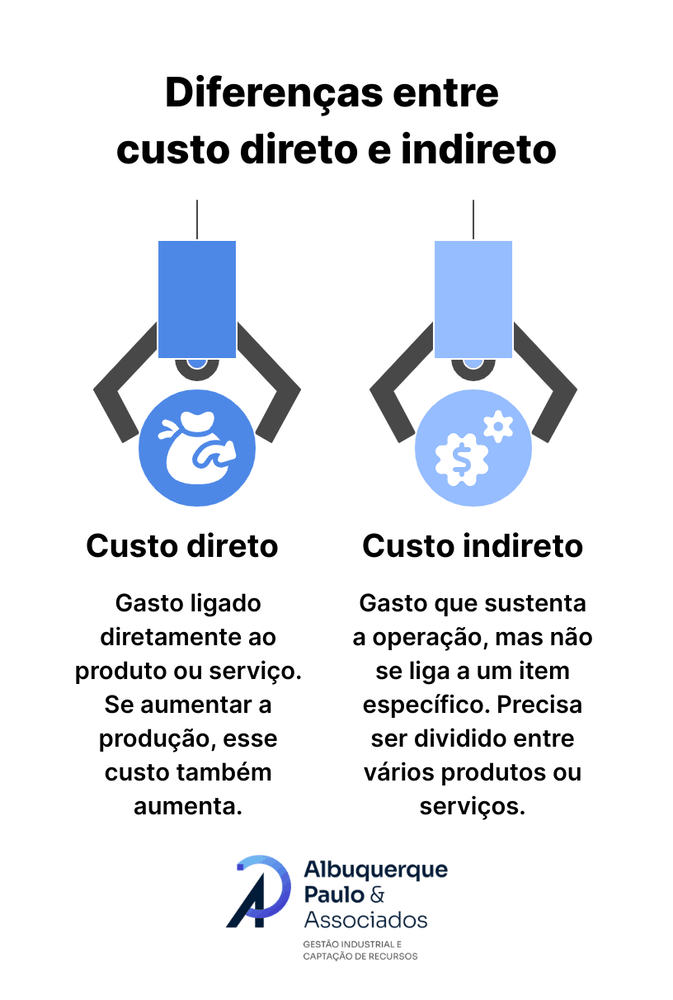

Custos diretos são os valores ligados de forma imediata à produção de um produto ou à execução de um serviço.

Alguns exemplos de custos diretos são: a compra de matéria-prima, o pagamento da mão de obra que atua diretamente na produção, o uso de máquinas e equipamentos e até materiais de embalagem.

Por serem quantificáveis, os custos diretos permitem entender com clareza quanto a empresa investe para fabricar um item ou fornecer um serviço. Isso ajuda na formação de preços e na análise do impacto desses gastos no orçamento geral.

Além dos exemplos de custos diretos, existem outros tipos de custos no cotidiano empresarial, sendo eles:

- Custos fixos: mantêm o mesmo valor ao longo do tempo.

- Custos variáveis: mudam conforme o ritmo da operação.

- Custos indiretos: não se ligam diretamente ao produto final, mas impactam o funcionamento da empresa.

Custos diretos e indiretos: diferenças e quando cada um aparece

A diferença está na forma como cada gasto se relaciona com o produto ou serviço. Os exemplos de custos diretos são facilmente identificados no que é produzido.

Já os custos indiretos não têm vínculo imediato com o resultado e exigem critérios de rateio para serem distribuídos entre as operações.

Quando falamos em exemplos de custos diretos, pensamos em itens como matéria-prima e mão de obra aplicada na fabricação. Há uma relação clara: quanto mais se produz, maior é o gasto.

Nos indiretos, essa leitura não é tão objetiva. Energia elétrica, aluguel do galpão, manutenção de máquinas, prestadores terceirizados e equipamentos de escritório fazem parte da estrutura da empresa, mas não se conectam a um único produto.

Eles sustentam o funcionamento geral. Uma vez que não há como apontar exatamente o quanto cada item consumiu desses recursos, utiliza-se o rateio.

Nesse processo, o total desses gastos é dividido pelo volume produzido para chegar a um valor aproximado que compõe o custo final de produção.

Salário é custo direto ou indireto?

Tudo depende da função da pessoa na operação. Quando o colaborador atua diretamente na produção de um produto ou serviço, o salário é um custo direto. Nesse cenário, é possível relacionar o valor pago a esse profissional ao item produzido.

Por outro lado, quando o funcionário tem uma função de suporte, administrativa ou de coordenação, o salário entra como custo indireto.

Custos diretos: exemplos aplicados a diferentes setores

Quando falamos em custos diretos, é mais fácil entender na prática. Em vez de ficar só na definição, vale observar como eles aparecem em cada tipo de negócio. A ideia aqui é facilitar a assimilação sobre os exemplos de custos diretos. Confira!

Indústria

Em uma fábrica de móveis, as tábuas usadas em cada peça, os parafusos, a cola industrial e o tempo de trabalho do carpinteiro são gastos ligados à produção de cada unidade. Se o produto não seria concluído sem aquele item ou atividade, ele é classificado como custo direto.

Serviços

No setor de serviços, as horas técnicas dedicadas ao cliente são consideradas exemplos de custos diretos. A alocação de consultores em um projeto também entra nessa categoria.

Softwares ou equipamentos usados especificamente para executar o atendimento seguem o mesmo princípio. Todos esses gastos se conectam de forma imediata ao serviço prestado.

Comércio

No comércio, a relação é ainda mais direta: o custo está no que será vendido. Ou seja, o valor pago pelas mercadorias adquiridas para revenda. Sem esse estoque, não há venda; por isso, esse gasto é tratado como custo direto dentro do negócio.

Indicadores que ajudam na gestão de custos

Indicadores financeiros permitem entender se a empresa está lucrando e onde os gastos estão concentrados. Eles servem como base para ajustar preços, metas de vendas e prioridades internas.

Quando cerca de 1 em cada 3 executivos coloca a gestão de custos no topo das prioridades, fica claro que acompanhar indicadores não é detalhe. É o que possibilita interpretar margens, avaliar preços e detectar desperdícios.

Aqui estão alguns indicadores que contribuem para a gestão de custos:

ROI (Retorno sobre Investimento): mostra o resultado obtido após algum investimento, seja financeiro ou operacional.

Margem líquida: mostra a relação entre o lucro e a receita após todas as deduções.

Margem de contribuição: indica quanto cada produto ou serviço gera para cobrir despesas e ainda trazer lucro.

Margem de custos: revela se o valor de venda cobre os custos totais de produção.

Ponto de equilíbrio: indica o faturamento mínimo necessário para cobrir todas as despesas.

Faça sua gestão de custos com a Albuquerque Paulo

A AP&A auxilia a sua indústria a organizar os custos diretos. O foco está em estruturar um sistema de custeio que ajude a entender quanto cada produto realmente custa para ser produzido.

A nossa consultoria orienta na escolha do modelo de custeio mais adequado. Também fazemos a classificação correta entre custos fixos, variáveis, diretos e indiretos.

Além disso, desenvolvemos um mapa detalhado com taxa hora/homem, taxa hora/máquina e fichas analíticas por centro de custo. Isso minimiza distorções, evita rateios desnecessários e traz mais confiança na formação de preços.

Trabalhamos, ainda, com controles que ajudam a bloquear gastos fora do planejado e acompanhar indicadores em tempo real. Assim, sua empresa regula margens e fortalece a competitividade no mercado, com base em números consistentes.

Entre em contato e entenda como ajustar sua estrutura de custos ao seu modelo de negócio!

Conclusão

Os exemplos de custos diretos deixam claro o quanto cada produto ou serviço demanda de recursos para serem entregues. Ao longo do texto, vimos que eles sempre estão ligados de forma imediata ao que é entregue ao cliente.

Também revisamos a diferença entre custos diretos e indiretos, a importância da classificação correta e como o salário pode aparecer em ambos os lados, dependendo da função desempenhada.

Outro ponto central foi o uso de indicadores para acompanhar esses gastos. Margem de contribuição, ponto de equilíbrio e ROI mostram se o negócio está caminhando com clareza financeira.

Quando esses números são monitorados, a precificação deixa de ser tentativa e erro e passa a ter base concreta.

Na Albuquerque Paulo & Associados, o trabalho com custos diretos não fica no discurso. Estruturamos um sistema de custeio aplicável, com mapas detalhados, centros de custo organizados e critérios consistentes para a formação de preços.

Além disso, nosso acompanhamento envolve orientação contínua e controles que previnem gastos desnecessários. Acompanhe nossos cases de sucesso e veja como outras empresas transformaram seu controle de custos com a AP&A!

Economista com especialização em Gestão Empresarial pela FGV e mais de 30 anos de experiência em gestão industrial e custos operacionais. Atuou em grandes empresas, liderando projetos de alta complexidade focados em performance no chão de fábrica e aprimoramento de sistemas de custeio. Luiz é reconhecido por sua objetividade, disciplina e foco em resultados.