A análise de custos costuma ganhar protagonismo quando o caixa dá sinais de desgaste — e, talvez, esse seja o cenário que despertou sua atenção.

É comum sentir que os gastos escapam por brechas difíceis de localizar, mesmo com controles rígidos.

Não por acaso, um estudo com mais de dois mil gestores revelou que apenas uma pequena parcela julgou bem-sucedidas suas iniciativas recentes de redução de despesas.

Quando até profissionais experientes relatam dificuldades, fica evidente que lidar com custos requer método e disciplina.

Para avançar nesse entendimento, vale observar como cada categoria de gasto influencia a operação.

Nos próximos tópicos, você encontrará os principais tipos de custos aplicados nas empresas e as metodologias adotadas para organizar números sem distorções.

Está preparado para enxergar sua estrutura financeira com mais profundidade? Leia mais e veja como cada detalhe muda o rumo da gestão!

Confira também: Linha de crédito para empresas: como acessar recursos estratégicos

Neste artigo, você confere:

O que é análise de custos e por que ela é estratégica para o negócio?

A análise de custos é um processo que identifica quanto a empresa gasta para produzir, manter e entregar seus produtos ou serviços.

O objetivo central da análise de custos é dar controle financeiro ao negócio. Ela mostra como o dinheiro é usado, permite ajustar preços, dá base para projeções e evita investimentos sem retorno.

Em setores industriais, esse mapeamento ganha ainda mais peso, já que pequenas variações em insumos, energia, escala produtiva ou logística geram impacto imediato nos resultados.

Esse acompanhamento constante torna a operação mais disciplinada. A empresa consegue antecipar gargalos, entender se um projeto compensa, revisar orçamentos com base em dados e identificar caminhos para gastar menos sem afetar a qualidade.

Análise de custos: principais tipos de custos aplicados pelas empresas

Esse cenário revela um ponto sensível: sem entender como cada tipo de custo se comporta, qualquer tentativa de ajuste perde força antes mesmo de começar.

Se você quer entender melhor como a estrutura financeira da sua operação funciona, conheça os tipos de custos mais aplicados pelas indústrias!

Custos fixos

Custos fixos não mudam conforme o volume produzido. Mesmo com pouca atividade, eles continuam no orçamento. São valores que permanecem estáveis por longos períodos e garantem que a operação funcione sem interrupções.

Alguns exemplos são: aluguel, salários fixos, depreciação de equipamentos e juros contratados.

Custos variáveis

Custos variáveis mudam conforme a produção. Quanto maior for o ritmo do negócio, maior o gasto. Quando a empresa reduz a atividade, esses custos acompanham a queda.

Entre eles, estão matéria-prima, comissões, reembolsos e despesas de viagens corporativas.

Custos diretos

Custos diretos têm ligação clara com um produto ou serviço. Eles mostram quanto cada entrega custa e viabilizam o ajuste de preços e margens. Por serem rastreáveis, evitam distorções no cálculo do custo final.

Exemplos: materiais usados em um item específico, mão de obra aplicada diretamente na produção e fretes ligados a um pedido.

Custos indiretos

Custos indiretos sustentam a operação na totalidade. Eles existem para que a empresa funcione, mesmo que não estejam ligados a um produto.

Os mais comuns são mão de obra indireta, depreciação de máquinas, despesas de marketing e investimentos em pesquisa e desenvolvimento.

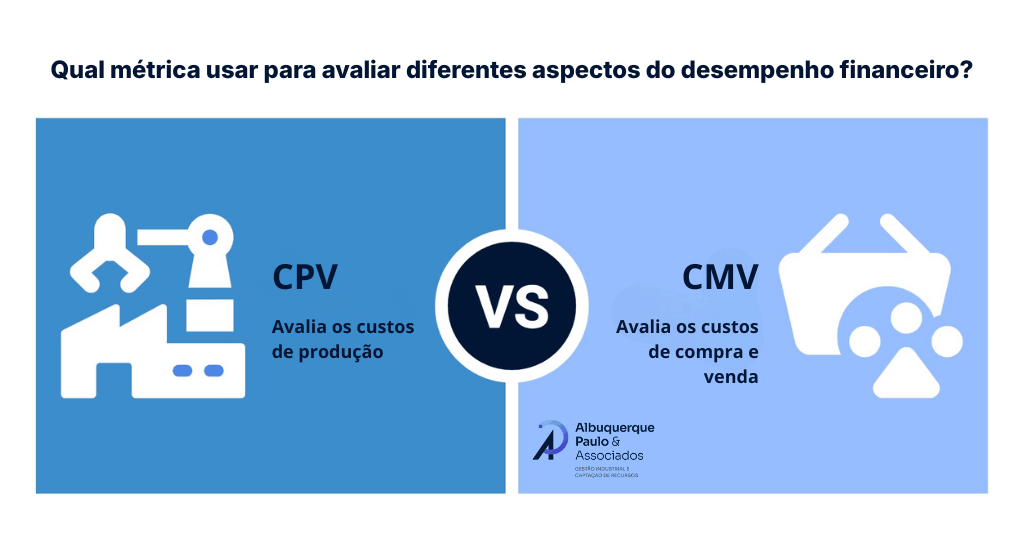

O que é CMV e CPV dentro da análise de custos?

Na análise de custos, CMV e CPV são cálculos que mostram quanto a empresa gasta para vender seus produtos. O CPV reúne os gastos ligados à produção (insumos, mão de obra direta e custos indiretos aplicados nos itens vendidos).

Já o CMV considera apenas a compra e a venda de mercadorias adquiridas de terceiros, incluindo compras do período e estoque final.

Em posse dessas métricas, o gestor identifica possíveis problemas produtivos ou logísticos, regula preços, avalia o mix de produtos e monitora o desempenho financeiro da indústria.

Metodologias mais usadas na análise de custos

Cada metodologia de análise de custos segue uma lógica própria e entrega uma visão diferente do comportamento dos gastos. Por isso, entender como funcionam evita interpretações distorcidas e deixa o controle financeiro mais nítido.

Custeio por absorção

No custeio por absorção, todos os gastos ligados à produção entram no cálculo do custo dos produtos. Tudo o que faz parte da estrutura produtiva precisa ser distribuído entre os itens fabricados.

Desembolsos administrativos, financeiros ou qualquer valor sem relação direta com a fabricação ficam fora da conta.

Custeio direto (variável)

No custeio direto, o foco recai apenas nos custos variáveis ligados ao volume produzido ou vendido. Os custos fixos ficam classificados como despesas, já que permanecem estáveis mesmo quando a produção oscila.

Essa metodologia facilita a compreensão sobre a margem de contribuição e a relação entre volume, preço e gastos variáveis.

Custeio ABC (Activity-Based Costing)

O custeio ABC parte da ideia de que as atividades executadas dentro da empresa são as verdadeiras geradoras dos custos. Primeiro se identifica cada atividade, depois seus direcionadores e, por fim, como produtos e serviços consomem essas etapas.

O objetivo é reduzir distorções em itens com maior participação de custos indiretos. Essa lógica favorece ajustes finos na operação, já que mostra onde estão os processos mais caros e quais produtos absorvem mais recursos.

Como não segue regras fiscais, é usado para gestão interna e planejamento.

Albuquerque Paulo & Associados: referência em estratégias de análise de custos

A Albuquerque Paulo & Associados é referência porque trata a análise de custos com clareza e método. O ponto central está em regular o sistema de custeio, organizar classificações e estruturar controles que beneficiam a formação do preço de venda.

O que a nossa consultoria trabalha:

- Revisão do sistema de custeio (variável, por absorção, ABC e outros) conforme a operação da indústria.

- Identificação da margem de contribuição por produto, cliente ou região.

- Redução de rateios que distorcem a formação do preço de venda.

- Verificação de custos fixos, variáveis, diretos e indiretos para evitar classificações equivocadas.

- Revisão do modelo de precificação e alinhamento das etapas de cálculo.

- Cálculo da taxa hora/homem e taxa hora/máquina com base em dados.

- Criação de fichas analíticas de custo para cada produto.

- Implantação de controles para bloquear gastos por centro de custo ou pedido.

- Implementação de KPIs que mostram o comportamento dos custos em tempo real.

A Albuquerque & Paulo atua com foco direto no resultado e transforma a análise de custos em uma ferramenta prática para melhorar o desempenho da indústria.

Conheça os cases da AP&A e veja exemplos reais de aplicação desses processos!

Conclusão

A análise de custos aparece logo no início desta jornada porque é ela que revela a estrutura real dos gastos.

Ao longo do texto, vimos como categorias como custos fixos, variáveis, diretos e indiretos moldam o comportamento financeiro das operações.

Também avançamos sobre CMV e CPV, métricas que ajudam a enxergar gargalos, recalcular margens e revisar caminhos produtivos.

As metodologias trouxeram outra camada de entendimento. Custeio por absorção, custeio direto e ABC mostram formas distintas de organizar informações e entender o peso de cada etapa da produção.

Com esses métodos alinhados, o gestor reduz distorções, alinha processos e cria uma base estratégica para decisões diárias.

A Albuquerque Paulo & Associados atua nesse cenário com precisão técnica. Nossa consultoria traz uma visão prática para dentro da indústria.

KPIs, fichas analíticas, taxa hora e análises por produto, cliente ou região convertem números em direcionamento para o seu negócio. Fale com a nossa equipe e veja como podemos apoiar seu próximo movimento!

Economista com especialização em Gestão Empresarial pela FGV e mais de 30 anos de experiência em gestão industrial e custos operacionais. Atuou em grandes empresas, liderando projetos de alta complexidade focados em performance no chão de fábrica e aprimoramento de sistemas de custeio. Luiz é reconhecido por sua objetividade, disciplina e foco em resultados.